Eşdeğer Eşya

DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA YURT İÇİ HAMMADDE TEDARİKLERİNDE EŞDEĞER EŞYA

İhracat yapan imalatçı-ihracatçı işletmelerimiz üretim girdilerini yurt dışından tedarik edebildikleri gibi yurt içinden de tedarik etmektedirler. Bu tür bir sistem işletmelerimizin müşterilerinden almış oldukları siparişleri zamanında yetiştirme ve ihracatta en önemli kavram olan zaman problemini çözmektedir.

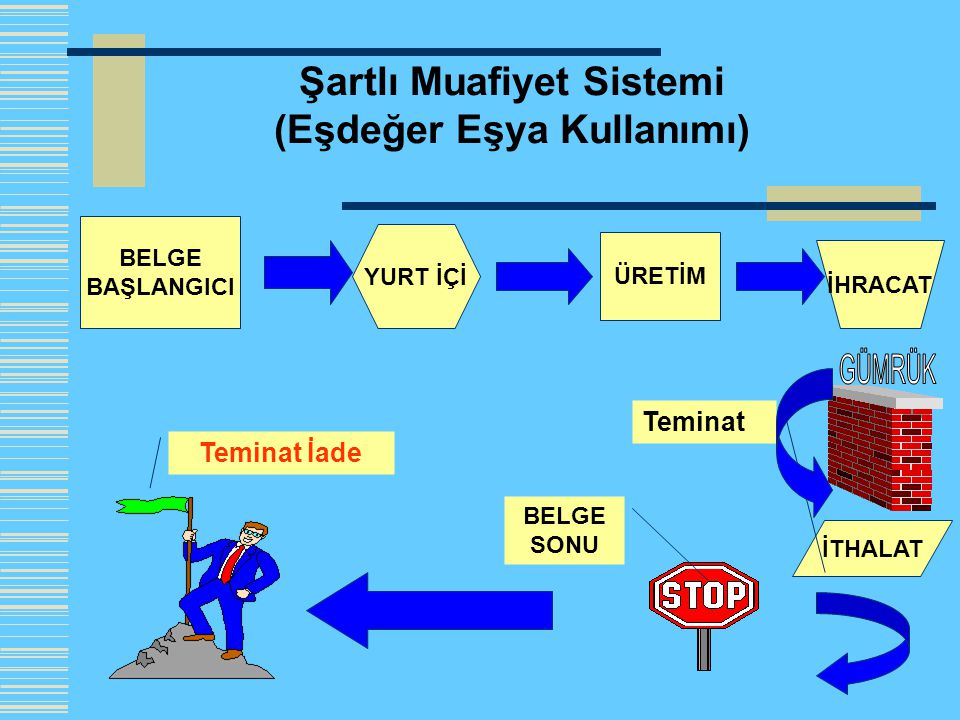

Dahilde işleme rejiminde eşdeğer eşya; serbest dolaşımda olan üretim girdisinin tedarik edilerek ihracatı yapılacak olan mamülün üretiminde kullanılarak ihracat gerçekleştirildikten sonra, üretim girdisi olarak kullanılan hammaddenin uluslar arası pazardan tedarik edilmesini sağlayan bir sistemdir.

Bu sistemin uygulamasında ihracat esnasında ihraç mamülü kadar KDV teminata bağlanarak üretim girdisinin yeniden ithalatını sağlayacak önlemler alınmaktadır. Bunun adı bilindiği gibi teminattır.

Bu sistem dahilde işleme izin belgesi sahibi olan işletmeler için tercih edilebilecek en iyi sistemlerden bir tanesidir. Ancak bu sistemin uygulaması gümrükler genel müdürlüğünün 03.10.2001 tarih ve 2001/24 sayılı genelgeleri ile yürürlülükten gümrükler açısından uygulaması boyut değiştirmiştir. Genelgeye göre; 2000/4 sayılı tebliğin 7.maddesi esas alınarak aynen genelgeye konulmuştur.

İfadede; “işlem görmüş ürünlerin üretiminde gerekli olan hammadde, yarı mamül, mamül ile ambalaj ve işletme malzemeleri 5 nci madde hükmüne göre ithal edilebileceği gibi, bu konuda yapılan düzenlemeler çerçevesinde yurt içinden de temin edilebilir. Dahilde işleme izin belgesi kapsamında ihraç edilmek üzere yurt içinden temin edilen eşya bu rejim uygulaması bakımından (3065 sayılı katma değer vergisi kanunu hükümleri saklı kalmak kaydıyla) ithal eşyası gibi değerlendirilir” denilmektedir.